Vandaag had ik twee soortgelijke gesprekken met werkgevers. Ze zitten met de handen in het haar. Hun werknemer is wéér ziek, nadat er al twee ziektejaren zijn geweest en de re-integratie juist (deels) was geslaagd.

Omdat de gesprekken van vandaag niet op zichzelf staan, vond ik het tijd voor een blog over dit onderwerp.

Eerste vragen

De eerste vragen die de werkgever meestal heeft zijn o.a.:

– Moet ik het loon nu wel of niet doorbetalen?

– Heb ik nog re-integratieverplichtingen?

– Krijgt de werknemer nu een Ziektewetuitkering?

– Er is sprake van een andere ziekteoorzaak, hoe zit dat precies?

– Mag ik een vso overeenkomen met de werknemer?

Kennis

Wat me opvalt in veel gesprekken is dat er altijd wel ‘iets’ van kennis is. Zoals dat er een periode van 5 jaar geldt voor de no-risk. Of dat een andere ziekteoorzaak een rol kan spelen. Dat er nieuw bedongen arbeid is (dus een opzegverbod). Of dat de bedrijfsarts gewoon zijn werk moet blijven doen.

Brij van regels met foute conclusies

Het blijft echter heel lastig voor veel werkgevers (en zelfs sommige casemanagers) om de regels rondom loondoorbetaling, WIA en no-risk uit elkaar te houden. Ze worden heel makkelijk door elkaar gehusseld!

Dan krijg je bijvoorbeeld (soms heel erg foute!!) uitspraken als:

– “De WIA vragen we pas aan na 89 weken” (terwijl er sprake is van dezelfde ziekteoorzaak…)

– “Nee, Ziektewet krijg ik niet, want er is sprake van een andere ziekteoorzaak”

– “Ik ben toch echt wel bang voor een loonsanctie” of

– “No-risk is niet aan de orde want de werknemer is al langer dan 5 jaar in dienst”

(terwijl er na de eerste periode van twee jaar ziekte een WIA-uitkering is toegekend…)

– “Omdat er een Ziektewetuitkering is, hoef ik het loon niet door te betalen” (dit vind ik de ergste…)

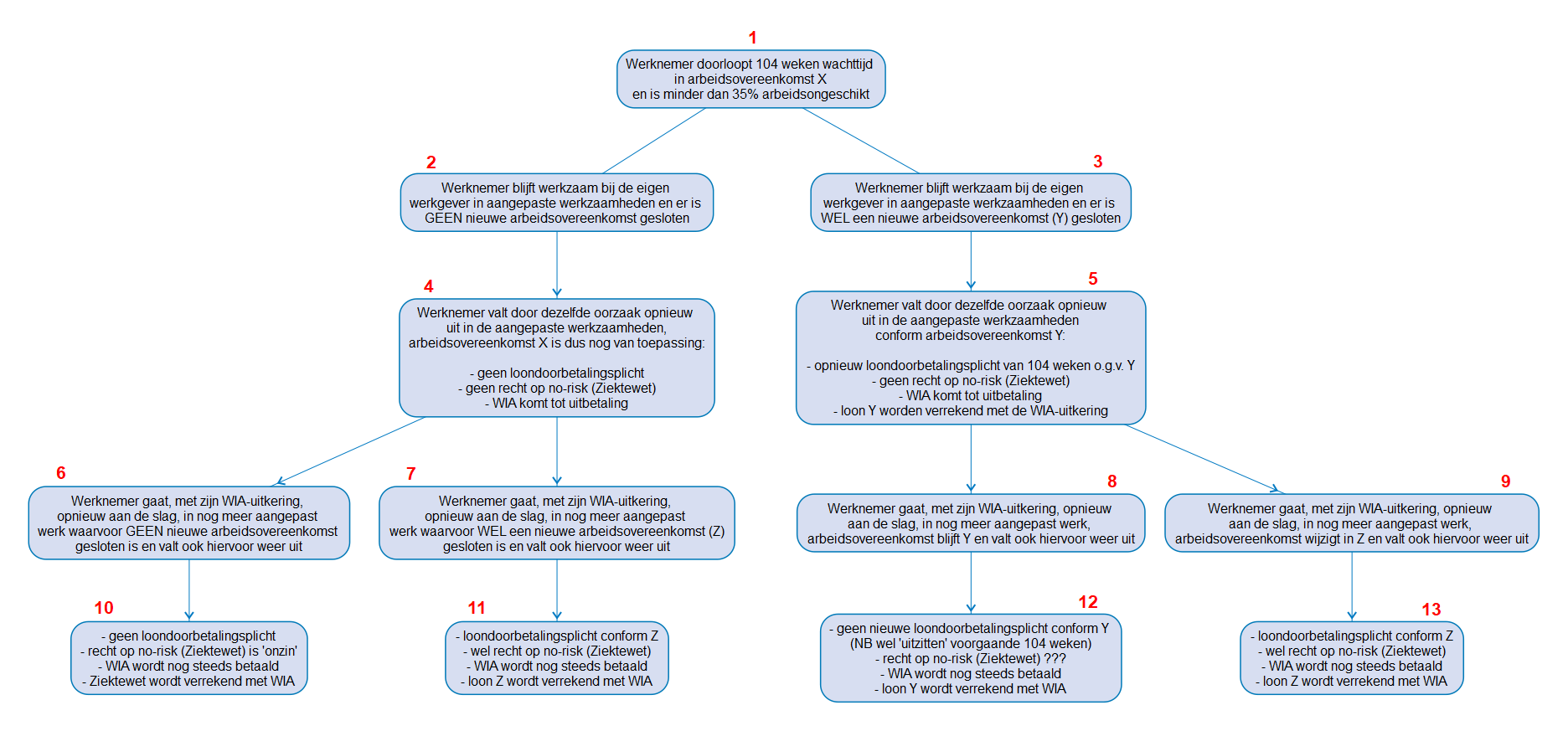

Grondige analyse

Bij hernieuwde uitval van je werknemer dien je de omstandigheden grondig te fileren. Alleen dan kun je tot een juist advies komen. Hiervoor hoef je ‘slechts’ drie antwoorden te vinden:

1. Is er een loondoorbetalingsverplichting?

2. Wat gebeurt er met de WIA-uitkering? Direct ingaan, ophogen of toch 104 weken wachten?

3. Is er recht op een Ziektewetuitkering?

Pas als je het zuivere antwoord hebt op deze drie afzonderlijke vragen, kun je ze ‘aan elkaar knopen’. Dan weet je waar je aan toe bent. En welke actie je (vooral niet) moet nemen.

Heb jij ook zo’n bijzondere casus?

Bel me gerust om de situatie van jouw zieke werknemer voor te leggen. Vaak kan ik je binnen een kwartier al op het juiste spoor zetten. En dat eerste gesprek kost je uiteraard niets.

Bel 06-22243929 Mail naar m.kuhne@wijzerinverzuim.nl Of check onze contactpagina

Bel 06-22243929 Mail naar m.kuhne@wijzerinverzuim.nl Of check onze contactpagina